- FIRMA

- Firma didirikan oleh anggota-anggota yang semuanya belum mempunyai usaha (semua anggota baru)

- Firma didirikan oleh anggota yang sudah memiliki usaha sebelumnya dan anggota yang belum punya usaha.

- Firma didirikan oleh anggota-anggota yang semuanya sudah memiliki usaha sebelumnya.

Akibat adanya beberapa kemungkinan anggota-anggota pendiri, maka ada 2 (dua) metode akuntansi yang dapat digunaka untuk mencatat pendjrjan firma yaitu:- Pembukuan firma menggunakan buku baru.

- Pembukuan firma melanjutkan milik salah seorang anggota firma yang sudah memiliki usaha

Apabila firma didirikan oleh anggota-anggota yang semuanya belum memiliki usaha, maka setoran pertama di masing-masing anggo tersebut akan langsung dicatat dalam rekening modal masing-masing anggota. Apabila ada anggota yang menyetorkan modal pertama berupa aktiva non-kas maka aktiva non-kas tersebut terlebih dahulu harus dinilai sebesar nilai wajar atau harga pasarnya Jika tidak dapat ditentukan nilai wajar atau harga pasar aktiya non-kas tersebut maka aktiva non-kas tersebut dinilai berdasarkan perjanjian dan para anggota. Jumlah setoran pertama dan masing masing anggota ini harus dicantumkan dajam akte pendirian firma.

Untuk memperoleh gambar yang jelas mengenaj prosedur akuntansi pendirian firma dapat diikuti dalam contoh berikut ini.

Contoh 1 :

Pada tanggal I Januari 19A, Tuan Ali, Ahmad dan Ardi sepakat untuk mendirikan sebuah firma. Berikut ini adalah setoran modal masing-masing anggota.

|

Tuan Ali

|

Tuan Ahmad

|

Tuan Ardi

|

|

| – Kas……………………….– Persediaan………………..

– Kendaraan……………….. – Tanah……………………. – Bangunan Kantor……….. Jumlah |

Rp 20.000.000,00

–

3.000.000,00

–

2.000.000,00

Rp 25.000.000,00

|

–

16.000.000,00

–

4.000.000,00

–

20.000.000,00

|

5.000.000,00

8.000.000,00

7.000.000,00

10.000.000,00

–

30.000.000,00

|

1) Kas …………………. Rp 20.000.000,00

Kendaraan ………….. 3.000.000,00

Bangunan Kantor …… 2.000.000,00

Modal Tuan Ali…………………… Rp 25.000.000,00

(Untuk mencatat penyetoran modal Tuan Ali)

2) Persediaan ………….. Rp 16.000.000,00

Tanah ………………. 4.000.000,00

Modal Tuan Ahmad………………. Rp 20.000.000,00

(Untuk mencatat penyetoran modal Tuan Ahmad)

3) Kas …………………. Rp 5.000.000,00

Persediaan………….. 8.000.000,00

Tanah ………………. 10.000.000,00

Kendaraan ………….. 7.000.000,00

Modal Tuan Ardi …………………. Rp 30.000.000,00

(Untuk mencatat penyetoran modal Tuan Ardi)

Setelah jurnal penyetoran modal masing-masing anggota dibuat, maka selanjutnya transaksi penyetoran tersebut diposting ke dalam masing-masing rekening buku besar sehingga pada saat pendirian, firma tersebut memiliki delapan buah buku besar, yaitu:

- Buku besar Kas.

- Buku besar Persediaan

- Buku besar tanah

- Buku besar kendaraan

- Buku besar Bangunan Kantor

- Buku besar Modal tuan Ali

- Buku besar Modal tuan Ahmad

- Buku besar Modal tuan Ardi

Apabila masing-masing rekening sudah dicatat dalam buku besarnya, maka neraca awal pada saat pendirian firma akan tampak sebagai berikut:

Firma “AAA”

NERACA AWAL

1 Januari 19A

| Aktiva Lancar :Kas

Persediaan Barang Total Akt. Lancar Aktiva Tetap : Tanah Bangunan kantor Kendaraan Total Akt. Tetap Jumlah Aktiva |

25.000.000,00

24.000.000,00

49.000.000,00

14.000.000,00

2.000.000,00

10.000.000,00

26.000.000,00

75.000.000,00

|

Hutang :Modal :

Modal Tn. Ali Modal Tn. Ahmad Modal Tn. Ardi Total Modal Juml. Hut & Modal |

25.000.000,00

20.000.000,00

30.000.000,00

75.000.000,00

75.000.000,00

|

1.2.2. Firma Didirikan Oleh Anggota yang Sudah Memiliki Usaha dan Anggoga yang Belum Memiliki Usaha

Apabila firma didirikan oleh salah seorang anggota yang sudah memiliki usaha perusahaan perseorangan dan beberapa anggota yang belum memiliki usaha, maka prosedur akuntansinya adalah sebagai berikut:

- Mengadakan penilaian kembali aktiva atau kekayaan milik anggota yang sudah memiliki usaha.

- Mencatat penyetoran kekayaan anggota yang belum memiliki usaha

- Menyusun neraca awal firma.

- Pembukuan firma menggunakan buku-buku baru, dan

- Pembukuan firma melanjutkan buku milik anggota yang sudah memiliki usaha

Contoh 2

Pada tanggal 3 Maret 19B, Tuan Arpra, Nyonya Fina, Tuan Riski, dan Nona Rahma bersepakat untuk mendirikan sebuah firma yang bergerak dalam bidang perdagangan konveksi. Nyonya Fina, Tuan Riski dan Nona Rahma adalah merupakan anggota-anggota yang sebelumnya belum memiliki usaha, sedangkan Tuan Arpra sudah memiliki perusahaan perseorangan yang berupa Toko Konveksi pakaian jadi yang pada saat firma akan didirikan mempunyai posisi keuangan sebagai berikut:

NERACA TUAN ARPRA

3 Maret 19B

| KasPiutang dagang

Persediaan Barang Alat-alat toko Total |

6.000.000,00

1.500.000,00

8.750.000,00

2.250.000,00

18.500.000,00

|

Hutang dagangHutang bank

Modal Total |

3.500.000,00

4.500.000,00

10.500.000,00

18.500.000,00

|

|

Ny. Fina

|

Tuan Risky

|

Nn. Rahma

|

|

| Kas………………………..Persediaan…………………

Kendaraan……………….. Tanah…………………….. Peralatan kantor…………. Bangunan Kantor…….….. Jumlah |

Rp 12.000.000,00

–

18.000.000,00

–

–

–

Rp 20.000.000,00

|

–

16.000.000,00

–

–

8.000.000,00

–

24.000.000,00

|

4.600.000,00

–

–

6.000.000,00

–

6.000.000,00

16.600.000,00

|

- Kas milik tuan Arpra diambil seluruhnya oleh Tuan Arpra.

- Persediaan barang dagangan tuan Arpra dinilai kembali dan diturunkan nilainya Sebesar Rp 2.500.000,00

- Hutang Bank tuan Arpra akan dilunasi sendiri oleh Tuan Arpra.

- Tanah milik Nona Rahma dinilai kembali sebesar nilai wajarnya, yaitu sebesar Rp 8.400.000,00

- Kendaraan milik Nyonya Fina juga dinilai kembali menjadi Rp l4.000.000,00

- Firma tersebut diberi nama Firma ‘KURNIA’.

- Bila pembukuan menggunakan buku baru.

1) Mengadakan penyesuaian kekayaan anggota yang sudah memiliki usaha (dalam hal ini Tuan Arpra), yaitu dengan membuat jurnal penyesuaian sesual dengan perjanjian sebagai berikut:

Hutang Bank ……………… Rp 4.500.000,00

Modal Tn. Arpra ………….. 4.000.000,00

Kas …………………………………………Rp 6.000.000,00

Persediaan ………………………………… 2.500.000,00

Akibat adanya jurnal di atas, maka kekayaan dan modal tuan arpra akan menjadi sebagai berikut :

– Piutang dagang …………………………. Rp 1.500.000,00

– Persediaan Barang Dagangan

Rp. 8.750.00,00 – Rp. 2.500.000,00 6.250.000,00

– Alat-alat toko …………………………… 2.250.000,00

– Hutang dagang …………………………. 3.500.000,00

– Modal Tuan Arpra :

Rp 10.500.000,00 – Rp 4.000.000,00 6.500.000,00

2) Melakukan penutupan buku rekening-rekening milik tuan arpra yaitu dengan membuat jurnal penutup sebagai berikut :

Hutang dagang Rp 3.500.000,00

Modal tuan Arpra 6.500.000,00

Piutang dagang Rp 1.500.000,00

Persediaan 6.250.000,00

Alat-alat toko 2.250.000,00

3) Mencatat penyetoran kekayaan anggota-anggota yang belum memiliki usaha, termasuk penyetoran kekayaan tuan Arpra.

a) Jurnal penyetoran kekayaan Nyonya Fina:

Kas ……………………….. Rp 12.000.000,00

Kendaraan ………………… 14.000.000,00

Modal Nyonya Fina ………………….. Rp 26.000.000,00

b) Jurnal penyetoran kekayaan Tuan Risky

Persediaan ……………… Rp 16.000.000,00

Peralatan Kantor ……….. 8.000.000,00

Modal Tuan Risky …………………. Rp 24.000.000,00

c) Jurnal penyetoran kekayaan Nona Rahma:

Kas ……………………… Rp 4.600.000,00

Peralatan Kantor ……….. 8.400.000,00

Bangunan ………………. 6.000.000,00

Modal Nona Rahma ……………….. Rp 19.000.000,00

d) Jurnal penyetoran kekayaan Tuan Arpra

Piutang dagang …………. Rp 1 .500.000,00

Persediaan ………………. 6.250.000,00

Alat-alat Toko ………………. 2.250.000,00

Hutang dagang …………………….. Rp 3.500.000,00

Modal tuan Arpra ………………….. Rp 6.500.000,00

4) Membuat neraca awal firma Kurnia, yaitu sebesar masing-masing rekening dari penyetoran kekayaan masing-masing anggota yang sudah dicatatdalam buku besar. Adapun neraca awal firma akan tarnpak sebagai berikut :

| Aktiva Lancar :Kas …………………….

Piutang dagang ……….. Persediaan barang …….. Alat-alat toko …………. Total Akt. Lancar …….. Aktiva Tetap : Tanah …………………. Bangunan ……………… Kenderaan …………….. Peralatan kantor ………. Total Akt. Tetap ……… Jumlah Aktiva ………… |

Rp 16.000.000,00

1.500.000,00

22.500.000,00

2.250.000,00

Rp 42.000.000,00

6.000.000,00

14.000.000,00

8.000.000,00

Rp 36.000.000,00

|

Hutang :Hutang dagang …

Modal : Modal Ny. Fina ….. Modal Tn. Risky … Modal Nn. Rahma.. Modal Tn. Arpra… Total Modal …….. Juml. Hut & Modal |

Rp. 3.500.000,00Rp 26.000.000,00

24.000.000,00 19.000.000,00

6.500.000,00

Rp.79.000.000.00 |

- Bila firma melanjutkan buku anggota yang sudah memiliki usaha.

Adalah sebagai berikut:

1) Mengadakan penyesuaian kekayaan anggota yang sudah memiliki usaha (dalam hal mi Tuan Arpra). Jurnal penyesuaian yang dibuat identik dengan jurnal penyesuaian pada metode pembukuan firma dengan menggunakan buku baru yang telah diuraikan di muka.

2) Mencatat penyetoran kekayaan anggota-anggota yang belum memiliki usaha, yaitu Nyonya Fina, Tuan Risky, dan Nona Rahma. Sedangkan tuan Arpra tidak perlu membuat jurnal penyetoran kekayaannya, sebab firma menggunakan bukunya untuk mencatat transaksi-transaksi firma. Dengan demikian, maka jurnal penyetoran kekayaan Nyonya Fina, Tuan Risky, dan Nona Rahma adalah identik dengan jurnal nomor 3a, 3b, dan 3c pada metode pembukuan firma dengan menggunakan buku baru yang telah diuraikan di muka.

3) Membuat neraca awal firma yang caranya sama persis dengan metode pembukuan firma dengan menggunakan buku baru (lihat di muka).

Dengan adanya dua metode pembukuan yang telah dibahas di atas, ternyata pada dasarnya keduanya akan menggunakan cara pencatatan dan penjurnalan yang sama. Perbedaan yang ada antara menggunakan buku baru dengan melanjutkan buku salah satu anggota yang sudah memiliki usaha hanyalah terletak pada ‘Penutupan buku anggota yang sudah punya usaha’.

Untuk metode yang pertama, buku anggota yang sudah punya usaha perlu ditutup sebab firma akan menggunakan buku baru dan anggota tersebut dianggap tidak punya usaha dan sebagai akibatnya dibuat pula jurnal penyetoran kekayaan anggota yang sudah punya usaha (Lihat jurnal nomor 3d pada metode yang pertama).

Sedangkan pada metode yang ke dua, tidak diadakan penutupan buku dan jurnal penyetoran kekayaan anggota yang sudah punya usaha, sebab pembukuan firma menggunakan buku rniliknya atau rnelanjutkan buku-buku miliknya.

Neraca awal pendirian firma dengan menggunakan metode pertama dan metode ke dua akan menghasilkan informnasi yang sama.

Firma Didjrikn Oleh Anggota-anggota Yang Semuanya Sudah Memiliki usaha Perseorangan

Apabila firma didirikan oleh anggota-anggota yang semuanya sudah punya usaha sebelumnya, maka prosedur akuntansi yang digunakan untuk mencatat pendirian firma:

- Modal tuan A :

|

Masa modal ditamankan

|

Jumlah bulan

|

Modal yang ditanamkan

|

Jumlah modal dalam jangka waktu penanaman

|

| 1 Peb – 3 Mei | 3 bulan | Rp 20.000.000,00 | Rp 60.000.000,00 |

| 3 Mei – 5 Nop | 6 bulan | Rp 15.000.000,00 | Rp 90.000.000,00 |

| 5 Nop – 31 Des | 2 bulan | Rp 21.000.000,00 | Rp 42.000.000,00 |

| 11 bulan | Rp 192.000.000,00 |

11

- Modal tuan B :

| Modal yang ditanam X jumlah bulan | = Jumlah modal dalam jangka penanaman |

| Rp 10.000.000,00 X 2 bln(1 Peb – 2 April) | Rp 20.000.000,00 |

| Rp 14.000.000,00 X 3 bln(2 April – 1 Juli) | Rp 42.000.000,00 |

| Rp 11.000.000,00 X 6 bln(1 Juli – 31 Des) | Rp 66.000.000,00 |

| 11 bulan | Rp 128.000.000,00 |

11

- Modal rata- rata tuan C :

(5 X 15.000.000)+(4 X 18.000.000)+(2 X 14.000.000) = Rp 15.909.090,00(dibulatkan)

11

Keterangan:

Angaka 5 pada rumus diatas menunjukkan masa modal tuan C ditanamkan dalam bulan, yaitu mulai tanggal 1 Pebruari 19X0 – 1 Juli 19X0. Demikian pula angka 4 dan 2 yang merupakan jumlah bulan penanaman.

Setelah modal rata-rata masing-masing anggota dengan berdasarkan perbandingan modal rata-rata tersebut sebagai berikut:

|

Nama Anggota

|

Modal Rata-rata

|

Hak atas Laba Firma

|

| Tn. A | Rp 17.454.540,00 | 7.454.540 X Rp 60.000.000,00 = Rp 32.272.725,0044.999.990 |

| Tn. B | Rp 11.636.360,00 | 11.636.360 X Rp 60.000.000,00 = Rp 15.515.150,0044.999.990 |

| Tn. C | Rp 15.909.000,00 | 15.909.000 X Rp 60.000.000,00 = Rp 21.212.125,00 |

| 44.999.990 | ||

| Rp 44.999.990,00 | = Rp 60.000.000,00 |

Laba – Rugi ………………………. Rp 60.000.000,00

Modal tuan A ………………………………………… Rp 23.272.725,00

Modal tuan B ………………………………………… Rp 15.515.150,00

Modal tuan C ………………………………………… Rp 21.212.125,00

Dengan adanya pembagian laba firma tersebut, maka saldo masing-masing anggota akan bertambah sebesar haknya atas laba masing-masing anggota. Perlu dicatat disini bahwa untuk menghitung modal rata-rata dapat menggunakan salah satu cara dari tiga cara yang diuraikan dimuka, tinggal memilih cara mana yang dianggap paling mudah.

CV atau Comanditaire Venootschap adalah bentuk usaha yang

merupakan salah satu alternatif yang dapat dipilih oleh para pengusaha

yang ingin melakukan kegiatan usaha dengan modal yang terbatas. Karena,

berbeda dengan PT yang mensyaratkan minimal modal dasar sebesar Rp. 50jt

dan harus di setor ke kas Perseroan minimal 25%nya, untuk CV tidak

ditentukan jumlah modal minimal.

CV dapat didirikan dengan syarat dan prosedur yang lebih mudah daripada PT, yaitu hanya mensyaratkan pendirian oleh 2 orang, dengan menggunakan akta Notaris

yang berbahasa Indonesia. Walaupun dewasa ini pendirian CV mengharuskan

adanya akta notaris, namun dalam Kitab Undang-Undang Hukum Dagang

dinyatakan bahwa pendirian CV tidak mutlak harus dengan akta Notaris.

Pada saat para pihak sudah sepakat untuk mendirikan CV, maka dapat

datang ke kantor Notaris dengan membawa KTP. Untuk pendirian CV, tidak

diperukan adanya pengecekan nama CV terlebih dahulu. Oleh karena itu

proses nya akan lebih cepat dan mudah dibandingkan dengan pendirian PT.

Namun demikian, dengan tidak didahuluinya dengan pengecekan nama CV, menyebabkan nama CV sering sama antara satu dengan yang lainnya.

Namun demikian, dengan tidak didahuluinya dengan pengecekan nama CV, menyebabkan nama CV sering sama antara satu dengan yang lainnya.

Pada waktu pendirian CV, yang harus dipersiapkan sebelum datang ke Notaris adalah adanya persiapan mengenai:

1. Calon nama yang akan digunakan oleh CV tersebut

2. tempat kedudukan dari CV

3. Siapa yang akan bertindak selaku Persero aktif, dan siapa yang akan bertindak selaku persero diam.

4. Maksud dan tujuan yang spesifik dari CV tersebut (walaupun tentu saja dapat mencantumkan maksud dan tujuan yang seluas-luasnya).

1. Calon nama yang akan digunakan oleh CV tersebut

2. tempat kedudukan dari CV

3. Siapa yang akan bertindak selaku Persero aktif, dan siapa yang akan bertindak selaku persero diam.

4. Maksud dan tujuan yang spesifik dari CV tersebut (walaupun tentu saja dapat mencantumkan maksud dan tujuan yang seluas-luasnya).

Untuk menyatakan telah berdirinya suatu CV, sebenarnya cukup hanya

dengan akta Notaris tersebut, namun untuk memperkokoh posisi CV

tersebut, sebaiknya CV tersebut di daftarkan pada Pengadilan Negeri

setempat dengan membawa kelengkapan berupa Surat Keterangan Domisili

Perusahaan (SKDP) dan NPWP atas nama CV yang bersangkutan.

Apakah itu akta, SKDP, NPWP dan pendaftaran pengadilan saja sudah cukup?

Sebenarnya semua itu tergantung pada kebutuhannya. Dalam menjalankan suatu usaha yang tidak memerlukan tender pada instansi pemerintahan, dan hanya digunakan sebagai wadah berusaha, maka dengan surat-surat tersebut saja sudah cukup untuk pendirian suatu CV. Namun, apabila menginginkan ijin yang lebih lengkap dan akan digunakan untuk keperluan tender, biasanya dilengkapi dengan surat-surat lainnya yaitu:

1. Surat Pengukuhan Pengusaha Kena Pajak (PKP)

2. Surat Ijin Usaha Perdagangan (SIUP)

3. Tanda Daftar Perseroan (khusus CV)

4. Keanggotaan pada KADIN Jakarta.

Sebenarnya semua itu tergantung pada kebutuhannya. Dalam menjalankan suatu usaha yang tidak memerlukan tender pada instansi pemerintahan, dan hanya digunakan sebagai wadah berusaha, maka dengan surat-surat tersebut saja sudah cukup untuk pendirian suatu CV. Namun, apabila menginginkan ijin yang lebih lengkap dan akan digunakan untuk keperluan tender, biasanya dilengkapi dengan surat-surat lainnya yaitu:

1. Surat Pengukuhan Pengusaha Kena Pajak (PKP)

2. Surat Ijin Usaha Perdagangan (SIUP)

3. Tanda Daftar Perseroan (khusus CV)

4. Keanggotaan pada KADIN Jakarta.

Pengurusan ijin-ijin tersebut dapat dilakukan bersamaan sebagai satu

rangkaian dengan pendirian CV dimaksud, dengan melampirkan berkas

tambahan berupa:

1. Copy kartu keluarga Persero Pengurus (Direktur) CV

2. Copy NPWP Persero Pengurus (Direktur) CV

3. Copy bukti pemilikan atau penggunaan tempat usaha, dimana

a. apabila milik sendiri, harus dibuktikan dengan copy sertifikat dan copy bukti

1. Copy kartu keluarga Persero Pengurus (Direktur) CV

2. Copy NPWP Persero Pengurus (Direktur) CV

3. Copy bukti pemilikan atau penggunaan tempat usaha, dimana

a. apabila milik sendiri, harus dibuktikan dengan copy sertifikat dan copy bukti

pelunasan PBB th terakhir

b. apabila sewa kepada orang lain, maka harus dibuktikan dengan adanya

b. apabila sewa kepada orang lain, maka harus dibuktikan dengan adanya

perjanjian sewa menyewa, yang dilengkapi dengan pembayaran pajak sewa

(Pph) oleh pemilik tempat.

sebagai catatan berdasarkan SK Gubernur DKI Jakarta, untuk wilayah Jakarta, yang dapat digunakan sebagai tempat usaha hanyalah Rumah toko, pasar atau perkantoran. Namun ada daerah-daerah tertentu yang dapat digunakan sebagai tempat usaha yang tidak membayakan lingkungan, asalkan mendapat persetujuan dari RT/RW setempat

4. Pas photo ukuran 3X4 sebanyak 4 lembar dengan latar belakang warna merah Jangka waktu

sebagai catatan berdasarkan SK Gubernur DKI Jakarta, untuk wilayah Jakarta, yang dapat digunakan sebagai tempat usaha hanyalah Rumah toko, pasar atau perkantoran. Namun ada daerah-daerah tertentu yang dapat digunakan sebagai tempat usaha yang tidak membayakan lingkungan, asalkan mendapat persetujuan dari RT/RW setempat

4. Pas photo ukuran 3X4 sebanyak 4 lembar dengan latar belakang warna merah Jangka waktu

pengurusan semua ijin-ijin tersebut dari pendirian sampai dengan selesai lebih kurang selama 2

bulan.

3. PERSEROAN TERBATAS (PT)

Berdasarkan Pasal 1 UUPT No. 40/2007 pengertian Perseroan Terbatas

(Perseroan) adalah badan hukum yang merupakan persekutuan modal,

didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal

dasar yang seluruhnya terbagi dalam saham, dan memenuhi persyaratan yang

ditetapkan dalam undang-undang ini serta peraturan pelaksanaannya.

PT merupakan perusahaan yang oleh undang-undang dinyatakan sebagai

perusahaan yang berbadan hukum. Dengan status yang demikian itu, PT

menjadi subyek hukum yang menjadi pendukung hak dan kewajiban, sebagai

badan hukum. Hal ini berarti PT dapat melakukan perbuatan-perbuatan

hukum seperti seorang manusia dan dapat pula mempunyai kekayaan atau

utang (ia bertindak dengan perantaraan pengurusnya).

Untuk mendirikan PT, harus dengan menggunakan akta resmi ( akta yang

dibuat oleh notaris ) yang di dalamnya dicantumkan nama lain dari

perseroan terbatas, modal, bidang usaha, alamat perusahaan, dan

lain-lain. Akta ini harus disahkan oleh menteri Hukum dan Hak Asasi

Manusia Republik Indonesia (dahulu Menteri Kehakiman). Untuk mendapat

izin dari menteri kehakiman, harus memenuhi syarat sebagai berikut:

- Perseroan terbatas tidak bertentangan dengan ketertiban umum dan kesusilaan

- Akta pendirian memenuhi syarat yang ditetapkan Undang-Undang

- Paling sedikit modal yang ditempatkan dan disetor adalah 25% dari modal dasar. (sesuai dengan UU No. 1 Tahun 1995 & UU No. 40 Tahun 2007, keduanya tentang perseroan terbatas)

Setelah mendapat pengesahan, dahulu sebelum adanya UU mengenai

Perseroan Terbatas (UU No. 1 tahun 1995) Perseroan Terbatas harus

didaftarkan ke Pengadilan Negeri setempat, tetapi setelah berlakunya UU

NO. 1 tahun 1995 tersebut, maka akta pendirian tersebut harus

didaftarkan ke Kantor Pendaftaran Perusahaan (sesuai UU Wajib Daftar

Perusahaan tahun 1982) (dengan kata lain tidak perlu lagi didaftarkan ke

Pengadilan negeri, dan perkembangan tetapi selanjutnya sesuai UU No. 40

tahun 2007, kewajiban pendaftaran di Kantor Pendaftaran Perusahaan

tersebut ditiadakan juga. Sedangkan tahapan pengumuman dalam Berita

Negara Republik Indonesia (BNRI ) tetap berlaku, hanya yang pada saat UU

No. 1 tahun 1995 berlaku pengumuman tersebut merupakan kewajiban

Direksi PT yang bersangkutan tetapi sesuai dengan UU NO. 40 tahun 2007

diubah menjadi merupakan kewenangan/kewajiban Menteri Hukum dan HAM.

Setelah tahap tersebut dilalui maka perseroan telah sah sebagai badan hukum dan perseroan terbatasmenjadi dirinya sendiri serta dapat melakukan perjanjian-perjanjian dan kekayaan perseroan terpisah dari kekayaan pemiliknya.

Modal dasar perseroan adalah jumlah modal yang dicantumkan dalam akta pendirian sampai jumlah maksimal bila seluruh saham dikeluarkan. Selain modal dasar, dalam perseroan terbatas juga

terdapat modal yang ditempatkan, modal yang disetorkan dan modal bayar.

Modal yang ditempatkan merupakan jumlah yang disanggupi untuk

dimasukkan, yang pada waktu pendiriannya

merupakan jumlah yang disertakan oleh para persero pendiri. Modal yang

disetor merupakan modal yang dimasukkan dalam perusahaan. Modal bayar

merupakan modal yang diwujudkan dalam jumlah uang.

4. BUMD

Pasal 41 ayat (5) UU 1/2004 ttg Perbendaharaan Negara menyatakan

penyertaan modal pemerintah daerah pada perusahaan negara/daerah/swasta

ditetapkan dengan peraturan daerah. UU ini tidak menjelaskan tentang

pendirian, hanya penyertaan modal.

Pasal 177 UU 32/2004 ttg Pemerintahan

Daerah menyatakan Pemerintah daerah dapat memiliki BUMD yang

pembentukan, penggabungan, pelepasan kepemilikan, dan/atau pembubarannya

ditetapkan dengan Perda yang berpedoman pada peraturan

perundang-undangan. UU 32/2004 tidak menggunakan nomenklatur pendirian

tetapi pembentukan, dan memang lebih tepat dengan pembentukan. Sebab

kalo menggunakan pendirian, seolah2 BUMD tersebut hanya dari belum ada

menjadi ada, sedangkan pembentukan, itu bisa berarti dari baru, ato

penggabungan dari yang sudah ada.

Pasal 75 PP 58/2005 tentang Pengelolaan

Keuangan Daerah menyatakan penyertaan modal pemerintah daerah dapat

dilaksanakan apabila jumlah yang akan disertakan dalam tahun anggaran

berkenaan telah ditetapkan dalam peraturan daerah tentang penyertaan

modal daerah berkenaan. PP 58/2005 tidak menjelaskan bagaimana

pendirian/pembentukan BUMD.

Jadi regulasi pendirian/pembentukan hanya ada di Pasal 177 UU 32/2004.

Pertanyaan selanjutnya, bagaimana kalo BUMD yang akan dibentuk

berbadan hukum Perusda ato Perseroan Terbatas? Bagaiamana mekanisme dan

prosedurnya?

Jika berbadan hukum Perusda, harus mengikuti UU 5/1962 ttg Perusahaan

Daerah. Perusahaan Daerah didirikan dengan Peraturan Daerah atas kuasa

UU 5/1962. Perusahaan Daerah adalah Badan Hukum yang kedudukannya

sebagai Badan Hukum diperoleh dengan berlakunya Peraturan Daerah

tersebut, Peraturan Daerah mulai berlaku setelah mendapat pengesahan

Instansi atasan. Sehingga Perusda tidak perlu akte pendirian notaris.

Selanjutnya pemda menetapkan perda ttg penyertaan modal pada perusda

dimaksud (lihat langkah 3 pada pendirian PT dibawah).

Jika BUMDnya berbadan hukum Perseroan Terbatas, terkait pendirian harus mengikuti UU 40/2007 ttg Perseroan Terbatas.

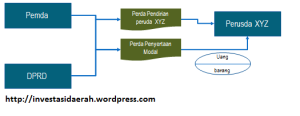

Langkah pendirian BUMD berbadan hukum perseroan terbatas adalah:

- Pemda menetapkan Perda ttg Pendirian PT XYZ. Hal-hal yang perlu diatur dalam perda tersebut adalah:

- Nama sebutan PT dan alternatif sebutan nama PT, sebab sangat mungkin PT XYZ yang akan di daftarkan di Menteri Hukum dan HAM sudah terdaftar oleh pihak lain. Bila perlu hal ini diatur lebih lanjut dalam peraturan kepala daerah.

- Susunan pengurus PT, meliputi nama lengkap, tempat dan tanggal lahir, pekerjaan, tempat tinggal, kewarganegaraan anggota Direksi dan Dewan Komisaris yang pertama kali diangkat.

- besarnya jumlah modal dasar, modal ditempatkan, dan modal disetor.

- Dan lain-lain data & informasi yang diperlukan oleh Notaris.

- Selanjutnya dihadapan Notaris menyusun anggaran dasar PT, selanjutnya oleh Notaris diajukan ke Menkumham. Jika disetujui akan ada akte pendirian terhadap PT tersebut.

- Setelah PT tersebut mendapat persetujuan dari Menkumham, maka pemda menetapkan perda ttg penyertaan modal pada PT XYZ tersebut. Hal yang perlu ditegaskan adalah, bahwa besarnya penyertaan modal sebaiknya disesuaikan dengan analisis investasi yang disusun oleh pengelola investasi dibantu oleh penasihat investasi. Hal ini sebagaimana diatur dalam Pasal 15-16 Permendagri 52/2012 ttg Pedoman Pengelolaan Investasi Daerah. Dalam analisis investasi akan terlihat berapa besarnya modal yang diperlukan dan berapa lama akan dipenuhi. Misalnya diperlukan modal sebesar 25 M yang akan dipenuhi selama 4 tahun anggaran.

- Selanjutnya berdasarkan perda ttg penyertaan modal tersebut, pemda mengalokasikan penyertaan modal di ranperda APBD pada pengeluaran pembiayaan.

5. YAYASAN

A.

KARAKTERISTIK

DAN LINGKUNGAN YAYASAN

1.

Pengertian

Dan Ruang Lingkup Yayasan

Menurut

UU No. 16 Tahun 2001, sebagai dasar hukum positif yayasan, pengertian yayasan

adalah badan hukum yang kekayaannya terdiri dari kekayaan yang dipisahkan dan

diperuntukkan untuk mencapai tujuan tertentu dibidang sosial, keagamaan, dan

kemanusiaan. Yayasan dapat melakukan kegiatan usaha untuk menunjang pencapaian

maksud dan tujuannya dengan cara mendirikan badan usaha dan/atau ikut serta

dalam suatu badan usaha.

Yayasan

berbeda dengan perkumpulan karena perkumpulan pengertian yang lebih luas, yaitu

meliputi suatu persekutuan, koperasi, dan perkumpulan saling menanggung.

Selanjutnya, perkumpulan terbagi atas 2 jenis, yaitu:

a. Perkumpulan

yang berbentuk badan hukum, seperti PT, Koperasi, dan perkumpulan saling

menanggung.

b. Perkumpulan

yang tidak berbentuk badan hukum, seperti persekutuan perdata, CV, dan Firma.

Dilain

pihak, yayasan merupakan bagian dari perkumpulan yang berbentuk badan hukum

dengan pengertian yang dinyatakan dalam pasal 1 Butir 1 UU No 16 Tahun 2001

tentang yayasan, yaitu suatu badan hukum yang kekayaannya terdiri dari kekayaan

yang dipisahkan untuk mencapai tujuan tertentu di bidang sosial, keagamaan, dan

kemanusiaan dengan tidak mempunyai anggota.

Yayasan

sebagai suatau Badan Hukum mmpu dan berhak serta berwewenang untuk melakukan

tindakan-tindakan perdata. Pada dasarnya, keberadaan badan hukum yayasan

bersifat permanen, yaitu hanya dapat dibubarkan melalui persetujuan para

pendiri atau anggotanya. Yayasan hanya dapat dibubarkan jika segala

ketentuan dan persyaratan dalam anggaran dasarnya telah dipenuhi. Hal terebut

sama kedudukannya dengan perkumpuln yang berbentuk badan hukum, dimana subjek

hukum yang dapat melakukan perbuatan hukum dan,yang menyandang hak dan

kewajiban, dapat digugat maupun menggugat di pengadilan.

Hak

dan kewaiban yang dimiliki oleh yayasan dan perkumpulan yang berbentuk Badan

Hukum adalah sama, yaitu sebagai berikut:

·

Hak : berhak untuk mengajukan gugatan

·

Kewajiban : wajib mendaftarkan

perkumpulan atau yayasan kepada instansi yang berwenang untuk mendapatkan

status badan hukum

2.

Sifat

Dan Karakteristik Yayasan

Sumber

Pembiayaan/Kekayaan

Sumber

pembiayaan yayasan berasal dari sejumlah kekayaan yang dipisahkan dalam bentuk

uang atau barang. Selain itu, yayasan juga memperoleh sumbangan atau bantuan

yang tidak mengikat seperti berupa:

a) Wakaf

b) Hibah

c) Hibah

Wasiat

d) Perolehan

lain yang tidak bertentanagn dengan anggaran dasar yayasan atau peraturan

perundang-undangan yang berlaku.

. Pola

Pertanggung Jawaban

Pertanggungjawaban

manajemen merupakan bagian terpenting bagi kredibilitas manajemen di yayasan.

Tidak terpenuhinya prinsip pertanggungjawaban tersebut dapat menimbulkan

implikasi yang luas.

f. Struktur

Organisasi Yayasan

Struktur

organisasi yayasan merupakan turunan dari fungsi, startegi, dan tujuan

organisasi. Sementara itu, tipologi pemimpin, termasuk pilihan dan orientasi

organisasi, sangat berpengaruh terhadap pilihan struktur birokrasi pada

yayasan. Kompleksitas organisasi sangat berpengaruh pada struktur organisasi.

Fungsi badan hukum yayasan merupakan pranata hukum bagi pencapaian tujuan

tertentu dibidang sosial, keagamaan, dan kemanusiaan.

. Karakteristik

Anggaran

Anggaran

merupakan artikulasi dari hasil perumusan strategi dan perencanaan strategik

yang telah dibuat. Dalam bentuk yang paling sederhana, anggaran merupakan suatu

dokumen yang menggambarakan kondisi keuangan yayasan yag meliputi informasi

mengenai pendapatan, belanja, dan aktivitas

. Sistem

Akuntansi

Sistem

akuntansi merupkan prinsip akuntansi yang menentukan kapan transaksi keuangan

harus diakui untuk tujuan pelaporan keuangan. Sistem akuntansi ini berhubungan

dengan waktu pengukuran dilakukkan dan pada umumnya, bisa dipilih menjadi

sistem akuntansi berbasis kas dan berbasis aktual.

Pada

sebuah yayasan, penekanan diberikan pada penyediaan biaya data yang disajikan

dalam bentuk laporan keuangan yang menggunakan sistem akuntansi berbasis aktual

yaitu akuntansi pendapatan dan biaya.

3.

Kedudukan

Hukum Yayasan

a. Kedudukan

Hukum Yayasan dalam Sistem Hukum Indonesia

Yayasan

adalah suatu entitas hukum yang keberadaannya dalam lalu lintas hukum di

Indonesia sudah diakui oleh masyarakat berdasarkan realita hukum positif yang

hidup dan berkembang dalam masyarakat Indonesia. Kecenderungan masyarakat

memilih bentuk yayasan disebabkan karena:

a) Proses

pendiriannya sederhana

b) Tanpa

memerlukan pengesahan dari pemerintah

c) Persepsi

masyarakat bahwa yayasan bukan merupakan subjek pajak

Pengakuan

yayasan sebagai badan hukum berarti ada subjek hukum yang mandiri. Secara

teoretis, adanya kekayaan yang terpisah, tidak membagi kekayaan atau

penghasilannya kepada pendiri atau pengurusnya, mempunyai tujuan tertentu,

mempunyai organisasi yang teratur, dan didirikan dengan akta notaris merupakan

karakter yayasan. Ciri tersebut memang cocok dengan ciri-ciri badan hukum pada

umumnya, yaitu adanya kekayaan yang terpisah, tujuan tertentu, kepentingan

sendiri, dan organisasi yang teratur.

Berdasarkan

hukum kebiasaan dan asumsi hukum yang berlaku umum di masyarakat, ciri-ciri

yayasan dapat dirinci sebagai berikut:

1) Eksistensi

yayasan sebagai entitas hukum di Indonesia belum didasarkan pada perturan

perundang-undangan yang berlaku.

2) Pengakuan

yayasan sebagai badan hukum belum ada dasar yuridis yang tegas, berbeda halnya

dengan PT. Koperasi, dan badan hukum yang lain.

3) Yayasan

dibentuk dengan memisahkan kekayaan pribadi pendiri untuk tujuan nirlaba,

tujuan religius, sosial keagamaan, kemanusiaan, dan tujuan ideal yang lain.

4) Yayasan

didirikan dengan akta notaris atau dengan surat keputusan pejabat yang

bersangkutan dengan pendirian yayasan.

5) Yayasan

tidak memiliki anggota dan tidak memiliki oleh siapapun, namun memunyai

pengurus atau organ untuk merealisasikan tujuan yayasan.

6) Yayasan

mempunysi keduduksn ysng mandirir sebagai akibat adanya kekayaan yang terpisah

dari kekayaan pribadi pendiri atau pengurusnya, dan mempunyai tujuan sendiri

yang berbeda atau lepas dari tjuan pribadi pendiri atau pengurus

7) Yayasan

diakui sebagai badan hukum seperti halnya orang, sebagai subjek hukum mandiri

yang dapat menyandang hak dan kewajiban mandiri, didirikan dengan akta, dan

didaftarkan di kantor kepaniteraan pengadilan negeri setempat

8) Yayasan

dapat dibubarkan oleh pengadilan dalam kondisi pertentangan tujuan yayasan

dengan hukum, likuidasi, dan pailit. (Sri Rejeki, 1999 : 56, Tobing, 1990 :

6-8)

Berdasarkan

UU No. 16 Tahun 2001, yayasan telah diakui sebagai badan hukum privat dimana

subjek hukum para pendiri atau pengurusnya. Sebagai subjek hukum mandiri,

yayasan dapat menyandang hak dan kewajiban, menjadi debitor maupun kreditor,

dan melakukan hubungan hukum apapun dengan pihak ketiga. Legalisasi badan hukum

menurut UU Yayasan adalah saat akta pendiriannya, yang dibuat di hadapan

Notaris, disahkan oleh menteri Hukum dan Perundang-undangan dan HAM.

Yayasan

yang tidak menyesuaikan Anggaran Dasarnya dalam jangka waktu 5 tahun, dapat

dibubarkan berdasarkan putusan pengadilan atas permohonan kejaksaan atau pihak

yang berkepentingan.

b. Yayasan

Sebagai Entitas Hukum Privat

Ditinjau

dari cara pendirian atau pembentukannya, yayasan dapat dibagi menjadi dua,

yaitu yayasan yang didirikan oleh penguasa atau pemerintah, termasuk BUMN serta

BUMD dan yayasan yang didirikan oleh individu atau swasta.

Yayasan

yang didirikan oleh pemerintah, sebelum keluarnya UU yayasan, disahkan dengan

surat keputusan dari pejabat yang berwenang dan/atau akta notaris. Kekayaan

awal yayasan seperti ini dapat diambil dari kekayaan negara yang “dipisahkan”

atau “dilepaskan penguasaannya” dari pemerintah dan dari kekayaan pribadi.

Sebelumnya pernah diperdebatkan: Apakah pada tempatnya penguasa atau pemerintah

mendirikan yayasan yang pada hakikatnya merupakan entitas hukum privat.?

Peraturan perundang-undangan yang melarang hal itu memang belum ada.

Pertanyaannya lebih ditujukan pada urgensi pendiriaan yayasan oleh pemerintah

atau BUMN dan BUMD tersebut. Yayasan tersebut akan berada dalam bingkai hukuman

privat dengan segala konsekuensi yuridisnya. Kedudukan kekayaan negara yang

“dipisahkan” atau “dilepaskan penguasaannya” itu secara yuridis mirip dengan

“hibah”, sehingga segala konsekuesi penggunaan, pengelolaan, dan pengawasan

atas kekayaan tersebut akan lepas sama sekali dari pihak yang memberi atau yang

menghibahkan.

Yayasan

yang diberikan oleh swasta atau perorangan, menurut UU yayasan, harus didirikan

dengan akta Notaris. Kekayaannya di pisahkan dari milik para pendiri atau

pengurus yayasan yang bersangkutan. Akta notaris tersebut harus didaftarkan di

kantor kepaniteraan pengadilan negeri setempat.

Dewasa

ini, banyak yayasan didirikan dengan tujuan yang berbeda dan menyimpang dari

tujuan semula, yaitu sebagai usaha yang menguntungkan seperti sebuah perusahaan

yang melakukan lalu lintas dagang. Unsur-unsur menjalankan perusahaan, seperti

dokumen perusahaan, mempunyai izin usaha, dikenai pajak, menggaji pengurus,

memperhitungkan atau menghitung untung rugi lalu mencatatnya dalam pembukuan

adalah ciri-ciri suatu kegiatan yang berbentuk hukum perusahaan. Tanda-tanda

yayasan mulai menyimpang dari tujuan semula, yang secara nyata, dituangkan

dalam anggaran dasar suatu yayasan.

Dalam

anggaran dasar diatur beberapa hal seperti keanggotaan yayasan yang abadi

dimana pendiri mempunyai kekuasaan mutlak dan abadi bahkan kedudukannya dapat

diwariskan. Yayasan tersebut bergerak dalam bidang pendidikan. Pendiri

berasumsi bahwa keuntungan yang diperoleh suaut saat akkan dikendalikan. Oleh

karena itu, untuk mengamankan kedudukannya, di dalam anggaran dasar, kedudukan

pendiri di atur sebagai abadi, dapat diwariskan, dan mempunyai hak veto.

Dengan

keluarnya UU yayasan, eksistensi dan landasan yuridis Yayasan sebagai entitas

hukum privat tidak perlu dipermasahkan lagi atau tidak perlu diragukan. Yayasan

pada hakikatnya dalah kekayaan yang dipisahkan dan diberi sattus badan hukum.

Sebagai subyek hukum, organ yayasan difungsikan dengan sebutan pembina,

pengawas, dan pengurus. Analog dengan hukum PT, kedudukan dewan pembina itu

sama dengan RUPS (rapat umum pemegang saham). Pengawas sama dengan komisaris,

dan pengurus sama dengan direksi.

Dengan

demikian, yayasan pada hakikatnya adalah :

a. Harta

kekayaan yang dipisahkan

b. Harta

kekayaan tersebut diberi badan hukum

c. Keberadaannya

untuk tujuan tertentu di bidang sosial, manusia dan keagamaan

Secara

teoritis, yayasan dapat didirikan oleh satu orang, dua orang, atau lebih,

yayasan tidak mempunyai anggota (semacam pemegang saham dalam PT) dan

eksistensinya hanya diperuntukkan guna mencapai tujuan tertentu dalam bidang

sosial, kemanusiaan, dan keagamaan. Oleh karena itu, semua kegiatan yayasan

harus diabadikan ke pencapaian tujuan tersebut. UU yayasan menegaskan hal ini

dengan melarang pembagian hasil usaha kepada organ yayasan, dengan ancaman

pidana.

Praktek

peradilan selama ini terfokus pada syarat pemisahan harta kekayaan akta notaris

sebagai syarat pendirian yayasan. Syarat pemisahan harta kekayaan sangat banyak

djadikan alasan menurut pengurus yayasan, karena pada umumnya hasil usaha

yayansan telah diajdikan obyek perebutan dalam kepengurusan. Anak keturunan

para pendiri sering menjadi pihak yang berperkara, karena kelemahan organisasi

yayaysan nampak dengan alasan subjektif. Isi akte pendirian sering dijadikan

alasan untuk mengalihkan harta kekayaan yayasan, seolah-olah akta pendirian itu

dapat diubah setiap saat sesuai dengan keinginan pengurus yayasan (Penggabean,

2001, Pramono, 2001).

Praktek-praktek

seperti diuraikan sebelumnya mulai diluruskan dengan UU yayasan. Yayasan akan

ditempatkan pada kedudukan yuridis sebagai badan hukum yang berfungsi sosial,

idiil, dan keagamaan. Yayasan boleh menggunakan kegiatan usaha, boleh mempunyai

sisa hasil usaha, tetapi tidak boleh profit orientet sudah seperti halnya PT.

Sisa hasil usaha belum ada, tetapi tidak boleh dibagi kepada organ yayasan.

Yayasan mendirikan badan usaha, misalnya PT, dengan modal usaha maksiamal 25%

dari seluruh aset.

Yayasan

harus membuat laporan keuangan, diamana laporan keuangan itu harus diperiksa

oleh akuntan pubik untuk yayasan yang memilik aset seniali Rp. 20 milyar lebih

dan yang mendapat bantuan senilai Rp. 500 juta ke atas. Laporan keuangan

tersebut harus diumumkan dan tembusannya harus disampaikan kepada Menteri.

4.

Pengembangan

Organisasi Yayasan

Pada

dasarnya, yayasan merupakan suatu organisasi sehingga pendekatan yang digunakan

dalam pengembangannya juga tidak jauh berbeda dengan pendekatan yang digunaka

dalam pengembangan organisasi pada umumnya.

Pengembangan

yayasan adalah suatu usaha jangka panjang untuk memperbaiki proses-proses

pemecahan masalah dan pembaharuan organisasi, terutama melalui manajemen budaya

organisasi yang lebih efektif dan kolaboratif dengan teanan khusus pada budaya

tim kerja formal dengan bantuan pengantar perubahan, katalisator, dan

penggunaan teori serta teknologi ilmiah keperilakuan terapan termasuk riset

kegiatan.

Melaui

proses pembaharuan, para pengelolah yayasan menyesuaikan gaya dan tujuan

pemecahan masalah untk memenuhi berbagai permintaan perubahan lingkungan

yayasan. Jadi, salah satu tujuan pengembangan yayasan adalah untuk memperbaiki

proses pembaharua itu sendiri, sehingga para pengelolah dapat lebih cepat

mengambil gaya manajemen yang sesuai dengan msalah-masalah baru yang dihadapi.

Riset

kegiatan merupakan metode perubahan organisasi dalam menjalankan aspek-aspek

yayasan yang perlu diperbaiki. Kegiatan riset meliputi :

1) Diagnosis

pendahuluan terhadap masalah pengantar perubahan pengembangan yayasan,

2) Pengumpulan

data untuk mendukung diagnosis,

3) Umpan

balik datar kepada para anggota pengelola,

4) Eksplorasi

data oleh para anggota pengelola,

5) Perencanaan

kegiatan yang tepat,

6) Pengambilan

kegiatan yang tepat.

Teknik-Teknik Pengembangan Yayasan

Teknik

pengembangan organisasi dapat diguanakan untuk memperbaiki efektifitas

perseorangan, hubungan pekerjaan antara dua atau 3 individu, pemfungsian

kelompok-kelompok, hubungan antara kelompok atau efektifitas yayasan secara

keseluruhan. Teknik yang digunakan untuk kelompok sasaran yaitu:

1) Pengembangan

organisasi untuk perseorangan

2) Pengembangan

organisasi untuk dua atau tiga orang

3) Pengembangan

organisasi untuk tim atau kelompok

4) Pengembangan

organisasi untuk hubungan antar kelompok

5) Pengembangan

organisasi untuk organisasi keseluruhan

Grid OD (Grid Organizational Development)

Salah

satu teknik pengembangan organisasi yaitu Grid OD didasarkan atas kisi

manajerial dari Robert Blake dan Jane Mouton. Kini manajerial

mengidentifikasika berbagai kombinasi produksi dan karyawan, agar perhatian

terhadap variabel tersebut meningkat dalam grid OD pengantar perubahan

mempergunakan daftar pertanyaan untuk menentukan gaya pada manajer atau

pengelola sekarang, membantu mereka untuk menguji kembali gayanya, dan bekerja

menuju efektivitas.

Metode Pengembangan Organisasi OCA (Organizational Capacity Assessment)

Salah

satu metode pengembanganorganisasi yang lain adalah Penjajakan kapasitas

organisasi. OCA merupakan metode pengembangan organisasi sejak dari menyusun

perangkap, melakukan penjajakan, hingga menyusun rencana pengembangan

organisasi serta pelaksanaan rencana pengembangan dan evaluasi atas pelaksanaan

rencana tersebut. Seluruh tahapan itu dilakukan oleh seluruh bagian yang ada

dalam organisasi atau secara representatif mewakili seluruh bagian yang ada.

Prinsip oca adalah partisipatif dalam seluruh proses pelaksnaan OCA serta

kerahasiaan atas proses dan hasil OCA.

B.

MANAJEMEN

YAYASAN

Dalam mengelola suatu yayasan,

diperlukan pehaman dan keahlian dasar tentang manajemen. Keahlian pertama adalah pemecahan masalah dan

pengambilan keputusan. Seorang pengelola dapat menggunakan pendekatan tertentu

untuk memecahkan masalah dan mengambil keputusan. Hal ini disebabkan karena

tidak semua masalah dan keputusan yang dibuat bisa dipecahkan dengan pendekatan

rasional. Keahlian yang kedua adalah perencanaan, yaitu pemilihan sekumpulan

kegiatan dan pemutusan selanjutnya tentang apa yang harus dilakukan, kapan,

bagaimana, dan oleh siapa. Keahlian yang ketiga

adalah pendelegasian, yaitu ketika pengawas memberikan tanggung jawab dan

kewenangan kepada bawahannya untuk melengkapi tugas, dan menggambarkan

bagaimana tugas tersebut dapat diselesaikan. Pendelegasian yang efektif dapat

mengembangkan orang menjadi lebih produktif. Keahlian yang keempat adalah dasar-dasar komunikasi internal, yaitu terjalinnya

komunikasi secara eektif yng akan menjadi “darah kehidupan” bagi suatu

organisasi. Keahlian yang kelima

adalah manajemen rapat, yaitu penerapan sistem rapat secara efektif untuk

memecahkan persoalan yang dihadapi yayasan, baik persoalan eksternal maupun

internal.

Pengelola yayasan harus melakukan

penggalian dana untuk memenuhi kebuthan keuangan organisasi. Hal ini penting

karena yayasan tidak melakukan kegiatan yang berorientasi profit. Dalam penggalian

dana ini, keterlibatan semua pihak sangat diperlukan.

Program kerja yang disusun dengan

baik dan logis akan meringankan persoalan klasik dan pelik bagi institusi

yayasan, yaitu perencanaan. Pengelola lembaga harus mampu menyusun rencana

program yang baik dan logis untuk pelaksana dan donor. Program yang koheren dan

logis akan meyakinka dan donor untuk mendukungnya.

Komponen kunci dari penilaian

keadaan yayasan adalah evaluasi efisiensi dan efektivitas program. Evaluasi ini

akan memberikan data mengenai apakah masing-masing program akan dilanjutkan

atau tidak, mempertahankan program tersebut pada tingkat yang ada, memperluas

atau mengubah arah program tersebut, dan memasarkannya secara agresif.

Pengelolaan keuangan dalam suatu

yayasan akan memberikan keseluruhan perspektif proses dasar bagi manajemen

keuangan yayasan. Pengelolaan keuangan yang baik akan tergambar dari laporan

keuangan atau sistem akuntansi yang ditetapkan oleh yayasan tersebut. Dalam

sistem akuntansi, siklus akuntansi meliputi pembukuan, penyusunan laporan

keuangan, dan analisis informasi dari laporan keuangan.

Tim

adalah sekelompok orang yang bekerja dengan tujuan bersama

·

Team

building adalah suatu proses yang memungkinkan tim mencapai

tujuan tersebut.

·

tahap-tahap yang ada termasuk menjelaskan

tujuan, mengidentifikasi hambatan, dan menghilangkan hambatan tersebut.

·

Sifat dasar team building bervariasi

dalam suatu skala, dan apa yang dicoba untuk dicapai :

Jenis

Team Building

|

Skala

|

Apa

Yang Berubah

|

Individual (individu)

|

1 orang

|

Persepsi dan keahlian individu

|

Small Team (Tim Kecil)

|

2 – 12 orang

|

Hubungan antarorang

|

Team Islands (Kelompok Tim)

|

2 tim atau lebih

|

Hubungan antartim

|

Organization (Organisasi)

|

15 + orang

|

Budaya organisasi

|

C.

PERENCANAAN

YAYASAN

Perbedaan

utama antara rencana strategis dan rencana jangka panjang adalah focus

pengembangan. Pada umumnya, perencanaan jangka panjang dipertimbangkan dalam

rencana tindakan untuk suatu tujuan atau serangkaian tujuan selama beberapa

tahun. Asumsi utama rencana jangka panjang adalah terpenuhinya informasi

tentang kondisi masa depan. Sebagai contoh, dalam lima puluh tahun terakhir dan

enam puluh pertama, ekonomi Amerika secara relative stabil dan oleh karena itu,

dapat diprediksi. Perencanaan jangka panjang sangat banyak modelnya; dan

semuanya dilandasi oleh lingkungan asumsi yang tidak dapat diprediksi. Focus

perencanaan adalah penyelesaian tujuan yang telah disepakati.

Yayasan, sebagai suatu organisasi

nonprofit, mengarahkan proses perencanaan dan sumber daya yang tersedia untuk

memaksimalkan manfaat yang akan diperoleh. Sumber daya utama yang diperlukan

untuk perencanaan adalah waktu pengelola, waktu Pembina, dan uang (seperti

penelitian pasar, para konsultan, dan sebagainya).

Suatu pernyataan visi yang realistik

dan dipercaya harus ditetapkan secara baik dan dapat dipahami secara mudah,

tepat, ambisius, serta responsif terhadap perubahan. Suatu visi juga harus

berorientasi pada energi kelompok dan berperan sebagai pedoman terhadap

tindakan. Visi harus konsisten dengan nilai yayasan. Serta singkat, suatu visi

dapat menantang dan memberikan inspirasi kepada kelompok untuk mecapai misinya.

Hasil perencanaan sangat ditentukan

oleh informasi yang diperoleh dan pilihan atas eksploitasi sumber daya.

Implementasi ide yang luar biasa tentang produk, jasa, dan program lembaga

tergantung pada sumber daya serta skala prioritas. Jadi, rencana evaluasi

program dipengaruhi oleh proses pembuatan keputusan. Manajemen biasanya

dihadapkan dengan pembuatan keputusan untuk menurunkan dana, komplain yang

terus menerus, kebutuhan yang tidak terpenuhi diantara para pelanggan dan

klien, serta kebutuhan untuk memperbaiki penyampaian jasa; seperti, apakah

lebih banyak catatan yang harus dibuat dalam perjalanan program, apakah pelaksanaan

program mencapai tujuan yayasan atau tidak, dan pengaruh program terhadap

pelanggan? Informasi yang dibutuhkan merupakan kombinasi dari berbagai

pertanyaan diatas. Fokus pengujian evaluasi perlu ditetapkan agar pelaksanaan

evaluasi lebih efisien dari segi biaya, waktu, dan sumber daya yang dicurahkan.

D.

AKUNTABILITAS

YAYASAN

Pemakai

laporan keuangan yayasan memiliki kepentingan bersama, yaitu untuk menilai :

a) Jasa

yayasan dan kemampuan yayasan untuk memberikan jasa secara berkesinambungan.

b) Mekanisme

pertanggungjawaban dan aspek kinerja pengelola.

Kemampuan yayasan dalam mengelola

jasa dikomunikasikan melalui laporan posisi keuangan, dimana informasi mengenai

aktiva, kewajiban, aktiva bersih, dan informasi mengenai hubungan diantara

unsur-unsur tersebut, akan disampaikan. Laporan ini harus menyajikan secara

terpisah aktiva bersih baik yang terikat maupun yang tidak terikat

penggunaannya. Pertanggungjawaban pengelola yayasan tentang hasil pengelolaan

sumber daya yayasan disajikan melalui laporan aktifitas akan dan laporan arus

kas. Laporan aktifitas akan menyajikan informasi mengenai perubahan yang

terjadi dalam kelompok aktiva bersih.

Tujuan utama laporan keuangan adalah

menyediakan informasi yang relevan dalam memenuhi kepentingan para penyumbang,

anggota pengelola, kreditur, dan pihak lain yang menyediakan sumber daya bagi

yayasan.

Pengelola yayasan perlu

mengembangkan keahlian dasar tentang manajemen keuangan. Dalam suatu yayasan,

tugas lainnya adalah mengelola keuangan yang secara jelas merupakan tugas yang

sulit. Keahlian dasar dalam manajemen keuangan mulai dari bidang kritis

manajemen kas dan pembukuan, harus dilakuakan sesuai dengan kontrak keuangan

tertentu untuk memastikan keterpaduan proses pembukuan. Pengelola yayasan

sebaiknya mempelajari bagaimana menyusun laporan keuangan (dari jurnal

pembukuan) dan menganalisis laporan tersebut agar dapat memahami kondisi

keuangan dari aktivitas yayasan tersebut dengan benar. Analisis keuangan akan

memperlihatkan “realitas” keadaan aktifitas yayasan – sebagaimana yang terlihat

dalam manajemen keuangan sebagai salah satu dari sebagian besar praktek penting

dalam manajemen.

E. PENGENDALIAN KEUANGAN

Sistem pengendalian keuangan

(akuntansi) adalah serangkaian prosedur yang melindungi praktek manajemen

secara umum maupun dari segi keuangan. Prosedur pengendalian akuntansi

bertujuan agar :

·

Informasi keuangan reliable (dapat

dipercaya) sehingga pengelola dapat memperoleh informasi yang akurat untuk

perencanaan program dan keputusan lainnya.

·

Aktiva dan catatan-catatan organisasi

tidak dicuri, disalahgunakan, atau dirusak dengan sengaja.

·

Kebijakan-kebijakan yayasan diikuti.

·

Peraturan-peraturan pemerintah

terpenuhi.

Langkah pertama dalam pengembangan

sistem pengendalian akuntansi yang efektif adalah mengidentifikasi bidang

dimana penyalahgunaan atau kesalahan-kesalahan sangat mungkin terjadi. Beberapa akuntan akan memberikan checklist

(daftar pengecekan) menyangkut bidang dan pertanyaan tentang waktu perencanaan

sistem. “Price Waterhouse’s booklet,

Effective Internal Accounting Control for Nonprofit Organizations : A Guide for

Directors and Management”, memasukkan bidang dan tujuan pengembangan sistem

pengendalian akuntansi yang efektif.

Sistem pengendalian akuntansi

diperlukan untuk memastikan pencatatan yang tepat atas barang yang didermakan,

sumbangan, dan penerimaan lainnya. Laporan keuangan dan pengembalian informasi

harus dicatat secara akurat dan tepat waktu, serta memenuhi peraturan

pemerintah lainnya.

F. INVESTASI YAYASAN

Dalam melaksanakan fungsi pelayanan masyarakat,

yayasan dihadapkan pada masalah pengambilan keputusan investasi yang diperlukan

untuk mendukung pelaksanaan program, kegiatan, dan fungsi yang menjadi

prioritas kebijakan. Pengeluaran untuk investasi harus mendapat perhatian yang

lebih besar dibandingkan dengan pengeluaran rutin, karena pengeluaran

investasi/modal memiliki dampak jangka panjang, sedangkan pengeluaran

rutin lebih berdampak jangka pendek.

Kesalahan dalam mengambil keputusan investasi tidak saja akan berdampak

terhadap anggaran tahun berjalan, tetapi juga akan membebani anggaran

tahun-tahun berikutnya.

Investasi memiliki kaitan yang erat

dengan penganggarn modal/investasi. Penganggaran modal/investasi merupakan

proses untuk menganalisis proyek-proyek dan memutuskan apakah proyek tersebut

dapat diakomodasi oleh anggaran modal/investasi. Untuk menberikan mekanisme

dalam nengatur proyek investasi secara lebih efisien dan efektif, perlu

dilakukan analisis investasi secara mendalam. Analisis investasi berhubungan

erat dengan penganggaran fungsional, alokasi sumber daya, dan praktek manajemen

keuangan disektor publik. Selain itu, program investasi juga merupakan bentuk

dari dual budgeting, yaitu pemisahan

anggaran modal/investasi dari anggaran rutin..

G. AUDIT YAYASAN

Audit adalah proses pengujian

keakuratan dan kelengkapan informasi

yang disajikan dalam laporan keuangan yayasan. Proses pengujian ini akan

memungkinkan akuntan publik independen yang bersertifikasi mengeluarkan suatu

pendapat atau opini mengenai seberapa baik laporan keuangan yayasan mewakili

posisi keuangan yayasan, dan apakah laporan keuangan tersebut memenuhi

prinsip-prinsip akuntansi yang berterima umum atau Generally Accepted Accounting Principles (GAAP). GAAP ditetapkan

oleh the American Institute of Certified

Public Accountants (AICPA). Anggota dewan pengurus, staf, dan sanak

kelurganya tidak dapat melakukan audit, karena hubungan kekeluargaan dengan

yayasan akan mempengaruhi independensi auditor.

Diindonesia, permasalahan agen audit

sektor publik merupakan hal yang serius. Ini berarti kejelasan tentang

peristilahan perlu dilakukan sebelum membahas audit dan pengawasan. Dalam buku

ini, istilah auditor merupakan sebutan bagi seseorang yang melakukan

pemeriksaan eksternal disektor publik, seperti Badan Pemeriksa Keuangan dan

Kantor Akuntan Publik.

Disisi lain, peristilahan pegawas

digunakan untuk sebutan auditor internal. Saat ini, auditor internal yang ada

dalam pemerintahan seperti Badan Pengawas Keuangan dan Pembangunan, Inspektur

Jendral, dan Badan Pengawas Daerah, selalu dikaitkan dengan peristilahan

pengawas. Diyayasan, pengawas ditunjuk oleh dewan pengurus, yang bisa berasal

dari staf bagian keuangan atau bendahara dewan pengurus.

Dalam audit, penetapan tujuan perlu

dimulai untuk menentukan jenis audit apa yang akan dilaksanakan serta standar

audit apa yang harus diikuti oleh auditor. Audit dapat mempunyai gabungan

tujuan dari audit keuangan dan audit kinerja, atau dapat juga mempunyai tujuan

yang terbatas pada beberapa aspek dari masing-masing jenis audit. Misalnya,

dalam pelaksanaan audit atas kontrak pemborongan pekerjaan atau atas bantuan

Pemerintah kepada yayasan atau badan

hokum lainnya; tujuan audit yang demikian sering kali mencakup baik tujuan

audit keuangan maupun tujuan audit kinerja. Audit semacam ini umumnya disebut

audit kontrak, yang contohnya adalah audit atas pelaksanaan sistem pengendalian

internal, atas masalah yang berkaitan dengan ketaatan pada peraturan

perundang-undangan, atau atas suatu sistem berbasis computer.

H. PERENCANAAN DAN PELAKSANAAN AUDIT

YAYASAN

Terdapat banyak pendekatan yang

dapat digunakan dalam melakukan pekerjaan audit, dan tidak ada satu pendekatan

pun yang paling tepat. Hal ini mungkin akan menimbulkan kebingungan bagi

pendatang baru dalam pekerjaan audit.

Sebagai suatu proses, audit

berhubungan dengan prinsip dan prosedur akuntansi yang digunakan oleh suatu

yayasan. Auditor mengeluarkan suatu opini atas laporan keuangan yayasan.

Laporan keuangan merupakan hasil dari sebuah sistem akuntansi dan diputuskan

atau dibuat oleh pihak pengelola. Pengelola yayasan menggunakan data-data

mentah akuntansi untuk kemudian dialokasikan ke masing-masing laporan

surplus-defisit dan neraca serta menyajikan hasilnya dalam bentuk laporan yang

dipublikasikan.

Hubungan antara akuntansi dengan

auditing bersifat tertutup. Auditor selalu menggunakan data-data akuntansi

dalam melaksanakan proses auditing. Lebih jauh lagi, auditor harus membuat

suatu keputusan tentang pengalokasian data-data akuntansi yang dimiliki oleh

pihak manajemen. Auditor juga harus memutuskan apakah laporan keuangan yang

disajikan telah sesuai atau terdapat salah saji. Untuk membuat semua keputusan

tersebut, auditor tidak dapat membatasi dirinya hanya dengan menggunakan

perekaman bukti akuntansi dan rekening-rekening yang ada dalam yayasan. Dalam

kenyataannya, auditor juga harus memperhatikan seluruh hal yang ada dalam

yayasan, karena perilaku yayasan tidak hanya akan mempengaruhi data yang ada,

tetapi juga, yang lebih penting lagi, kebijakan pengelola berkaitan dengan

akuntansi dan pelaporan data.

Ref :

Bastian,

Indra. 2007. Akuntansi Yayasan dan Lembaga Publik. PSAP. Erlangga; Jakarta.

ü Nainggolan,

Pahala. 2005. Akuntansi Keuangan Yayasan dan Lembaga Nirlaba Sejenis. PT.

Rajagrafindo Persada; Jakarta.

ü Nordiawan,

Deddi. 2009. Akuntansi Sektor Publik. Salemba 4; Jakarta.

No comments:

Post a Comment